材料价格回暖,让一众企业瞬间“硬气”。

起点锂电获悉,近期多家正负极材料企业发布年报,净利润数亿乃至二三十亿者频频出现。

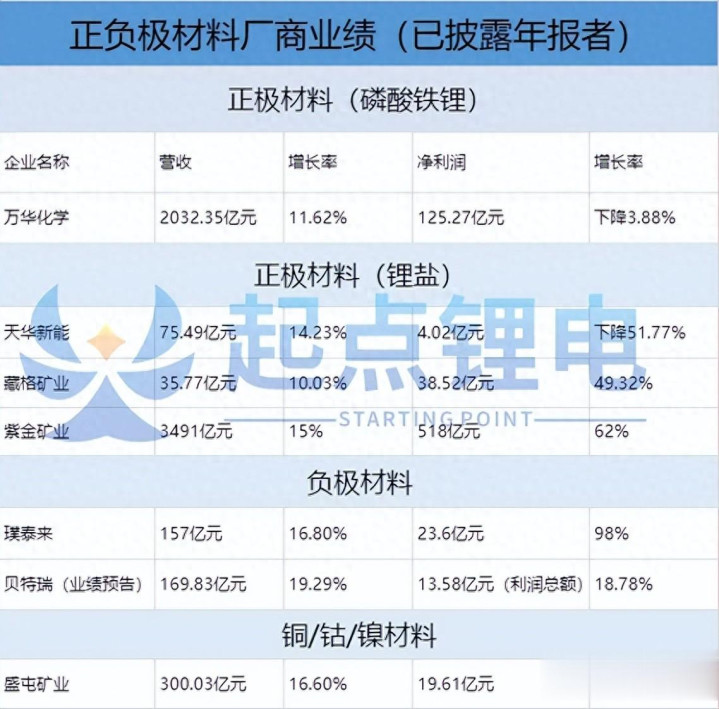

业绩大PK

从目前已经披露财报的几家厂商业绩来看,尽管半数盈利处于下降状态,但负极材料环节以及锂盐环节相关企业收入不菲。

同时还有多家企业披露了业绩预告,显示其利润状态不错。

例如在锂盐板块,赣锋锂业在去年业绩预告中显示公司扭亏为盈,盈利11亿元-16.5亿元之间,同比大增153.04%—179.56%;天齐锂业同样扭亏为盈,净利润预计在3.69亿元-5.53亿元之间。

在磷酸铁锂板块,湖南裕能预计利润为11.5亿元-14亿元之间;同比大涨93.75%—135.87%之间;负极材料板块,杉杉股份预计净利润4亿元-6亿元,扭亏为盈。

万华化学方面,公司营收首次迈过2000亿大关,创历史新高,净利润收窄原因跟锂电材料业务关系不大,根本原因为核心业务如MDI、TDI、石化产品等业绩承压。

所以,万华化学开启转型之路,重点布局电池材料业务,第二增长曲线为公司带来了丰厚回报,其实早在2020年公司就着手准备,收购卓能锂电切入电池材料赛道,并在2023年提出千亿新业务目标,经过几年铺垫,构建了上游资源—中游材料—下游应用—回收利用闭环,磷酸铁锂规划总产能137万吨。一个新的万华化学就此诞生。

天华新能方面,分季度来看,去年Q4为公司力挽狂澜之季度,单季净利润3.69亿元,占全年净利比重91.79%,公司去年的锂电材料产品营收64.98亿元,同比增长12.93%,占营收比重86.08%。

天华新能重点布局电池级氢氧化锂与电池级碳酸锂,同时积极探索下一代电池技术发展方向,并在高镍三元、钴酸锂、富锂锰基领域有涉水。

值得一提的是,为了扩大基本盘,天华新能近些年来不断找矿,提高自给率,例如公司收购了苏州天华时代75%股权;子公司宜春盛源取得左家里矿区采矿证;另一子公司四川天华获得容须卡南锂矿探矿权,公司还积极拓展海外业务,版图覆盖非洲、南美洲、大洋洲、亚洲多个锂矿。

藏格矿业方面,同样受到行业影响,公司Q4业绩大爆发,单季度收入11.7亿,同比增长27%;增长核心得益于氯化钾、碳酸锂、铜矿三大业务板块发力,叠加紫金矿业入主,实力进一步增强。

碳酸锂业务板块,藏格矿业在业绩说明会上表示第四季度碳酸锂价格回暖,为公司利润增长提供支撑,除此之外,其他方面的业务亦有贡献,氯化钾业务2025年实现量价齐升与成本优化的双重突破;铜矿业务由于公司持有西藏巨龙铜业30.78%股权,导致其营业收入及净利润均实现增长。

盛屯矿业方面,分业务看,能源金属业务实现营收203.84亿元,同比增长29.91%;分产品来看,铜产品实现收入140.71亿元,同比增长34.20%。

璞泰来方面,膜材料相关业务在业界属一流水平,5μm基膜技术水平领先,公司为石墨领域头部企业,PVDF及含氟聚合物销量也创新高,陶瓷涂覆材料和氧化铝也形成了规模性产能,旗下的子公司也非常“给力”,例如嘉拓智能与璞泰来同一时间发布年报,显示2025年公司营收约45亿元,同比增长约22.5%;盈利1.92亿元,同比增长约9.4%。

贝特瑞方面,净利下降原因并非产品问题,公司指出核心原因是财务费用增加与少数股东损益上升,去年Q3成为全年增长拐点,负极材料量价齐升、海外订单开始交付,单季度实现营收45.47亿元,净利润2.89亿元,创全年新高。

紫金矿业方面,公司得益于金、银、铜等2025年“全面牛市”,锂板块2025年公司完成了从“0到1”的突破,2028年将形成27万~32万吨产能。

供应链把控+技术推动=综合实力

电芯由正负极材料、电解液、隔膜四大主材构成,其中磷酸铁锂正极材料占大头成本,石墨负极材料在电解液之后,所以正极材料的涨跌趋势对于相关企业来说很重要,而负极材料由于国产化程度高,格局稳定,波动相对理性。

起点研究院SPIR数据显示,2025年全球锂电池正极材料出货479.8万吨,同比增长48.5%,其中磷酸铁锂出货365.4万吨,同比增长67.2%。

增长动力主要来源于:1)磷酸铁锂受益于电动汽车和储能市场的增长带动;2)高镍三元材料仍将成为高端动力汽车的选择;3)钴酸锂材料主要跟随3C锂电池需求增长;4)锰酸锂材料在与三元材料进行掺杂复合使用比例提升。

其中,储能为当之无愧的主角,助力磷酸铁锂行业进行产能集中释放,尤其是500Ah +以及600Ah+的大容量电芯开始放量,高压实磷酸铁锂材料爆火。

其实这也反映出一个问题,那就是磷酸铁锂赛道其实一直处于低端过剩、高端偏紧的局面,所以高压实市场必将会迎来一场“恶战”,多家头部电池厂商开始下场布局,磷酸铁锂厂商更是拼尽全力内卷技术。

再来看负极材料环节,起点研究院SPIR调研统计,2025年全球锂电池负极材料出货量为272.3万吨,同比增长48%,其中人造石墨负极材料出货量243.1万吨、同比增长50.4%,占比达89.3%,天然石墨负极材料出货量27.7万吨、同比增长31.5%,占比10.2%。

负极材料发展趋势:1)高端电动汽车电池,将以高镍三元+硅碳负极成为主流,硅碳负极增长将提速;2)人造石墨是目前动力电池的主流产品;3)天然石墨改性是发展趋势,未来储能及低端电动汽车使用天然石墨的比例将提升;4)连续石墨化等新的石墨化技术将快速发展,降低能耗是关键工艺改进方向。

硅基负极暂时不会大规模应用,所以未来几年还会是人造石墨负极的天下,但该市场中国企业占据绝对优势,所以市场向好完全可以让几家头部企业吃饱,但随着硅基材料与石墨材料逐渐掺杂,对于技术的要求也会提升。

其实材料厂商好坏,与自身产品和市场环境息息相关,有硬实力的同时也需要借助东风起飞,决定厂商综合实力的要素就是:产品质量、市场环境、供应链把控,有了高端产品后获得客户认可,再加上市场环境回暖,想不赚钱都难。

通盈配资提示:文章来自网络,不代表本站观点。